Die Kunst der Exzellenz Was Pelé und Anne-Sophie Mutter mit Fonds verbindet

Qualität erfordert

konsistente Spitzenleistungen

Mit Begeisterung lauscht das elegante Publikum der anmutigen Violinistin, während der legendäre Maestro Herbert von Karajan das Orchester zu Höchstleistungen antreibt. Anne-Sophie Mutters Geigenspiel, getragen von ihrem unverkennbar warmen Ton, schwebt förmlich über der Zuhörerschaft. Ihre außergewöhnliche Präzision und ihr emotionaler Tiefgang verbinden Virtuosität mit klanglicher Eleganz. Sie wird für viele Jahre eine Ikone der klassischen Musik bleiben – ähnlich wie ein Pelé im Fußball.

Kunst und Sport bieten inspirierende Metaphern, wenn es darum geht, die Bandbreite von Qualität zu analysieren. Fokussiert man sich ausschließlich auf den Superstar, wird leicht übersehen, dass sowohl das Orchester als auch ein Sportteam eine Ansammlung außergewöhnlicher Talente darstellen. Selbst der vermeintlich „schwächste“ Profimusiker in einem Spitzenorchester ist auf seinem Gebiet exzellent.

Überträgt man dieses Konzept auf die Welt der Unternehmensanalyse, zeigen sich ähnliche Muster. Auch bei Aktien gibt es eine Bandbreite von Qualität. Die „Superstars“ eines Portfolios – sogenannte Eliteaktien – sind Unternehmen, die sich durch konsistente Spitzenleistungen auszeichnen. Sie verfügen über visionäre Managementteams, die weitsichtige, wertschöpfende Entscheidungen treffen.

Qualität im Portfolio ist daher ein entscheidender Faktor für nachhaltigen Erfolg. Die kluge Auswahl solcher „Superstar-Aktien“ macht den Unterschied zwischen einem gewöhnlichen und einem herausragenden Portfolio. Karajan selbst entdeckte Anne-Sophie Mutter im Jahr 1976, als sie gerade 13 Jahre alt war. Nach Jahrzehnten der Zusammenarbeit mit den besten Musikern der Welt wusste er genau, worauf es ankommt, um höchste Qualität zu erkennen.

In der Unternehmensanalyse stehen heute unzählige Fundamentaldaten und Preisinformationen online zur Verfügung. Doch aus dieser Fülle die wahren Spitzenunternehmen herauszufiltern, bleibt eine Kunst. Im Folgenden stellen wir ein Konzept vor, das auf den „Economic Profit“ oder bereinigten Unternehmensgewinn setzt, um jene Unternehmen zu identifizieren, die durch außerordentliche Qualität hervorstechen.

Gewinn ist nicht gleich Gewinn

Stellen Sie sich vor, Sie möchten ein neues Auto kaufen, und die zwei günstigsten Autohäuser bieten Ihnen das gewünschte Modell für jeweils 60.000 Euro an. Autohaus Rost, das dringend Umsätze benötigt, unterbreitet Ihnen ein verlockendes Angebot: Wenn Sie heute unterschreiben, erhalten Sie das Fahrzeug sofort, zahlen jedoch erst in einem Jahr. Verfügen Sie über den Kaufpreis in bar, könnte dies ein vorteilhaftes Geschäft sein, denn Ihr Geld könnte in der Zwischenzeit zu einem Zinssatz von etwa 3% auf einem Tagesgeldkonto für Sie arbeiten.

Doch was passiert in der Bilanz von Autohaus Rost? In der Gewinn- und Verlustrechnung (GuV) wird sofort ein Gewinn ausgewiesen, obwohl noch kein Geld geflossen ist. Der Umsatz steigt, ebenso wie die Forderungen aus Lieferungen und Leistungen in der Bilanz. Angenommen, die Kosten des Fahrzeugs belaufen sich auf 55.000 EUR und der Verkäufer erhält eine Provision von 2%, ergibt sich ein buchhalterischer Bruttogewinn von 3.800 EUR (60.000 EUR - 55.000 EUR - 2% x 60.000 EUR).

Während das Management sich über den Gewinn freut, steht die Finanzabteilung vor Herausforderungen: Es gibt keine direkten Einnahmen, der Zeitwert des Geldes führt zu wirtschaftlichen Nachteilen, und es entstehen Kreditrisiken. Bei einem Kapitalkostensatz von 10% liegt der heutige Barwert der 60.000 EUR in einem Jahr bei nur 54.545 EUR. Das bedeutet, dass der wirtschaftliche Wert des Unternehmens in diesem Beispiel um -1.655 EUR sinkt (60.000 EUR / 1,10 - 55.000 EUR - 2% x 60.000 EUR).

Noch problematischer wird es, wenn auf den ausgewiesenen Gewinn Steuern fällig werden, bevor die Zahlung tatsächlich eingeht. Dieses einfache Beispiel verdeutlicht, wie essenziell eine präzise Analyse und Bewertung von Finanzströmen für die Beurteilung eines Unternehmens ist.

Während das Rechnungswesen primär Umsätze und Aufwendungen in der GuV abgleicht, um den Nettowert eines Unternehmens gemäß Bilanz zu ermitteln, konzentriert sich die Finanzökonomie auf Cashflows und deren zeitliche Steuerung. Bei BlackPoint Asset Management legen wir besonderen Wert auf die Analyse von Cashflows, um den Geldfluss eines Unternehmens besser zu verstehen. Denn langfristig zeigt sich die Qualität eines Unternehmens unverkennbar in der Qualität seiner Gewinne.

Economic Profit erklärt: Warum Gewinn nicht immer Erfolg bedeutet

Die Bedeutung des bereinigten Gewinns (Economic Profit) für ein Unternehmen wurde anschaulich im Beispiel des Autohauses verdeutlicht. Er spiegelt die Qualität der Erträge wider und ergibt sich aus der Differenz (Spread) zwischen der Kapitalrendite und den Kapitalkosten. (Abb. 1).

Ein wirtschaftlicher Gewinn von null bedeutet, dass ein Unternehmen lediglich seine Kapitalkosten deckt.

Wachstum, das auf Investitionen basiert, deren Rendite unter den Kapitalkosten liegt, führt zwangsläufig zur Zerstörung von Unternehmenswert und sollte vermieden werden. Erfolgreiche Unternehmen hingegen konzentrieren sich auf Strategien mit einem positiven Spread, bei denen die Kapitalrendite die Kapitalkosten übersteigt. Solche Investitionen schaffen wirtschaftlichen Wert und sollten aktiv gefördert werden. Wenn jedoch keine wertschaffenden Investitionsmöglichkeiten verfügbar sind, sollte das Unternehmen den Cashflow maximieren und diesen durch Dividenden oder Aktienrückkäufe an die Aktionäre zurückführen.

Wertvernichtende Unternehmen machen häufig den Fehler, ihre Geschäftstätigkeit auszubauen, nur um Gewinnwachstum zu erzielen – oft in der Annahme, die Finanzmärkte würden Gewinnwachstum um jeden Preis verlangen. Dieses Missverständnis führt jedoch häufig zu teuren Fehlentscheidungen, etwa bei wertzerstörenden Fusionen wie der Übernahme von Time Warner durch AT&T oder der Fusion von Daimler-Benz mit Chrysler.

Während Gewinne lediglich eine buchhalterische Kennzahl darstellen, sind es die Cashflows, die den tatsächlichen wirtschaftlichen Wert eines Unternehmens widerspiegeln. Bei BlackPoint legen wir den Fokus daher auf Cashflows und deren Fähigkeit, nachhaltigen wirtschaftlichen Wert zu schaffen.

Superstars gesucht: Wie bereinigte Gewinne die Gegenwart dominieren und die Zukunft definieren

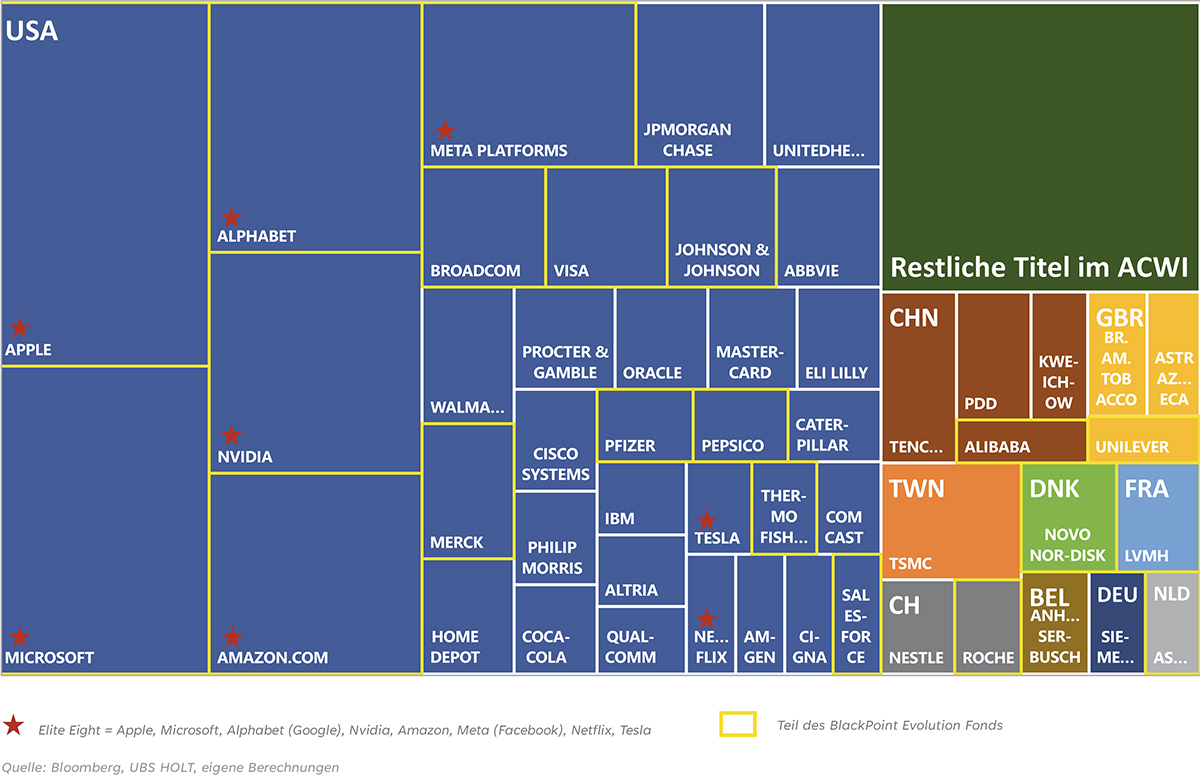

Wie wichtig ist der bereinigte Unternehmensgewinn wirklich? Ist er ein verlässlicher Indikator für die Qualität eines Unternehmens und ein Treiber positiver Kursentwicklungen? Und falls ja, welche Merkmale prädestinieren Unternehmen für hohe bereinigte Gewinne? Um diese Fragen fundiert zu beantworten, analysierten wir die bereinigten Unternehmensgewinne sämtlicher Titel im MSCI All Country World Index (ACWI). Der Index umfasst derzeit 2.650 Unternehmen aus 23 entwickelten und 24 aufstrebenden Märkten und deckt etwa 85% der weltweit investierbaren Aktienmarktkapitalisierung ab.

Die Ergebnisse sind beeindruckend und unterstreichen die Bedeutung bereinigter Unternehmensgewinne: Die 50 profitabelsten Unternehmen („Glory 50“) generieren 88% der bereinigten Gewinne des gesamten Index. Die restlichen 12% entfallen auf die übrigen 2.600 Unternehmen (Abb. 2). Besonders auffällig ist die Dominanz der USA: 35 der „Glory 50“-Unternehmen sind in den Vereinigten Staaten beheimatet, darunter selbstverständlich die „Magnificent 7“, die neuerdings durch Netflix als „Elite 8“ bezeichnet werden. Viele dieser US-Unternehmen gehörten zu den Hauptprofiteuren der vierten industriellen Revolution, der Digitalisierung.

Die bevorstehende fünfte industrielle Revolution könnte eine neue Ära einläuten, in der Mensch und Maschine enger zusammenarbeiten. Während Automatisierung und künstliche Intelligenz weiterhin dominieren, rückt die Individualisierung von Technologien in den Fokus – mit dem Ziel, Nachhaltigkeit und persönliche Bedürfnisse zu vereinen. Die USA befinden sich mit ihren Tech-Giganten in der Pole-Position, gestützt durch bahnbrechende Innovationen und immense Investitionen in Forschung und Entwicklung. Ermöglicht wird dies durch kolossale bereinigte Unternehmensgewinne, die als Basis für die Verteidigung und den Ausbau der globalen Führungsrolle dienen.

Unsere Strategie, sei es in ihrer Gesamtheit oder speziell im Hinblick auf den Aktienanteil, folgt einer stabilen und langfristig ausgerichteten Vermögensallokation. Um dieses Ziel zu erreichen, ist es entscheidend, schon heute eine fundierte Einschätzung der künftigen „Superstars“ in unserem Portfolio zu entwickeln.

Eine Prognose der bereinigten Unternehmensgewinne für 2025 (Abb. 3) zeigt, dass insbesondere Unternehmen aus den Sektoren Finanzwirtschaft, Informationstechnologie und Kommunikation voraussichtlich das stärkste Wachstum an qualitativ hochwertigen Gewinnen verzeichnen werden. Diese positive Entwicklung sollte sich auch in entsprechenden Kurssteigerungen widerspiegeln und daher eine angemessene Berücksichtigung in unserem Portfolio finden.

Fazit

Wer hätte nicht gern Pelé in seiner Mannschaft oder Anne-Sophie Mutter im Orchester? Doch die Singularität der Person macht es unmöglich, an mehreren Orten gleichzeitig zu wirken – Präsenz bleibt stets an ein Team oder Orchester gebunden. Im Asset Management hingegen genießen wir einen besonderen Vorteil: Theoretisch kann jeder Fonds beliebig viele „Stars“ gleichzeitig vereinen.

Die wahre Kunst liegt jedoch in der richtigen Zusammenstellung der „Spieler“. Eine Mannschaft aus 11 Pelés mag spektakulär erscheinen, wäre aber nicht zwangsläufig erfolgreich. Ebenso entscheidend, wie die Investition in aktuelle „Superstars“, ist die frühzeitige Identifikation zukünftiger Marktführer, um eine langfristig stabile Vermögensallokation zu gewährleisten.

Qualität zeigt sich dabei besonders in Unternehmen, die durch überdurchschnittliche bereinigte Unternehmensgewinne nachhaltig Wert schaffen. Unsere Analysen weisen darauf hin, dass amerikanische Unternehmen aus den Sektoren Finanzwirtschaft, Informationstechnologie und Kommunikation auch in Zukunft eine Schlüsselrolle spielen werden. Ihre Fähigkeit, qualitativ hochwertige Gewinne zu generieren, unterstreicht die Bedeutung gezielter Investitionen in diese Marktführer – ein Ansatz, der bei uns konsequent verfolgt wird.